區(qū)塊鏈承兌商支付系統(tǒng)開(kāi)發(fā)的技術(shù)路徑與電子支付系統(tǒng)革新

隨著區(qū)塊鏈技術(shù)的成熟與數(shù)字貨幣應(yīng)用的拓展,將區(qū)塊鏈技術(shù)應(yīng)用于承兌商支付系統(tǒng),已成為電子支付領(lǐng)域的重要?jiǎng)?chuàng)新方向。本文將深入分析區(qū)塊鏈承兌商支付系統(tǒng)的開(kāi)發(fā)技術(shù),并探討其對(duì)傳統(tǒng)電子支付系統(tǒng)的革新意義。

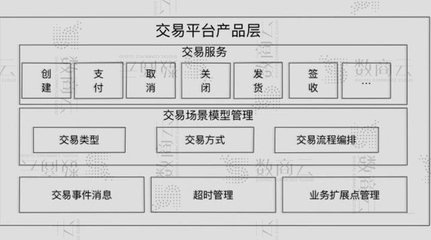

一、 區(qū)塊鏈承兌商支付系統(tǒng)的核心架構(gòu)

區(qū)塊鏈承兌商支付系統(tǒng)本質(zhì)上是一個(gè)基于分布式賬本技術(shù)的去中心化支付清算網(wǎng)絡(luò)。其核心架構(gòu)通常包含以下技術(shù)層:

- 底層區(qū)塊鏈平臺(tái):系統(tǒng)的基礎(chǔ)設(shè)施層,可選擇公鏈(如以太坊、波場(chǎng)TRON,側(cè)重于開(kāi)放性與網(wǎng)絡(luò)效應(yīng))或聯(lián)盟鏈(如Hyperledger Fabric,側(cè)重于可控性與性能)。選擇時(shí)需權(quán)衡交易速度(TPS)、手續(xù)費(fèi)(Gas)、智能合約功能與合規(guī)性要求。

- 智能合約層:系統(tǒng)的“業(yè)務(wù)邏輯”核心。通過(guò)部署智能合約,自動(dòng)執(zhí)行承兌商與用戶之間的關(guān)鍵協(xié)議,例如:

- 資產(chǎn)托管與清算合約: 鎖定用戶數(shù)字貨幣或承兌商儲(chǔ)備金,在滿足條件(如收到法幣憑證)時(shí)自動(dòng)釋放,實(shí)現(xiàn)“原子交換”或即時(shí)清算,極大降低了交易對(duì)手風(fēng)險(xiǎn)。

- 匯率定價(jià)與風(fēng)控合約: 可接入鏈上預(yù)言機(jī)(Oracle)獲取實(shí)時(shí)匯率,并設(shè)定價(jià)格波動(dòng)預(yù)警與自動(dòng)暫停機(jī)制。

- 合規(guī)與身份驗(yàn)證合約: 結(jié)合去中心化身份(DID)方案,管理經(jīng)過(guò)KYC/AML驗(yàn)證的用戶身份憑證,確保交易合規(guī)。

- 鏈下服務(wù)與中間件層:這是連接區(qū)塊鏈與真實(shí)世界業(yè)務(wù)的關(guān)鍵。包括:

- 節(jié)點(diǎn)服務(wù)與API網(wǎng)關(guān): 提供穩(wěn)定的區(qū)塊鏈節(jié)點(diǎn)RPC服務(wù),并封裝為友好的Restful API供前端應(yīng)用調(diào)用。

- 支付通道網(wǎng)絡(luò): 為高頻、小額交易部署狀態(tài)通道或側(cè)鏈,將大部分交易在鏈下完成,最終結(jié)算上鏈,從而提升系統(tǒng)吞吐量。

- 監(jiān)控與風(fēng)控系統(tǒng): 實(shí)時(shí)監(jiān)控鏈上交易、地址風(fēng)險(xiǎn)、智能合約狀態(tài),以及鏈下系統(tǒng)的運(yùn)行狀況。

- 應(yīng)用層:面向終端用戶和承兌商的操作界面,包括Web端、移動(dòng)App及商戶管理后臺(tái),實(shí)現(xiàn)充幣、提幣、訂單管理、對(duì)賬報(bào)表等功能。

二、 關(guān)鍵開(kāi)發(fā)技術(shù)與挑戰(zhàn)

- 跨鏈技術(shù): 為支持多幣種承兌,系統(tǒng)需集成跨鏈原子交換或跨鏈橋技術(shù),實(shí)現(xiàn)不同區(qū)塊鏈資產(chǎn)(如BTC, ETH, USDT)間的無(wú)縫兌換,技術(shù)復(fù)雜度和安全風(fēng)險(xiǎn)較高。

- 隱私保護(hù)方案: 雖然區(qū)塊鏈交易透明,但商業(yè)支付需保護(hù)交易金額、參與方等敏感信息。需采用零知識(shí)證明(如zk-SNARKs)、環(huán)簽名等密碼學(xué)方案,實(shí)現(xiàn)“可驗(yàn)證的隱私”。

- 高性能與可擴(kuò)展性: 面對(duì)支付場(chǎng)景的高并發(fā)需求,需采用分層架構(gòu)(Layer2)、分片、共識(shí)算法優(yōu)化(如從PoW轉(zhuǎn)向PoS、DPoS)等手段提升性能。

- 安全審計(jì)與形式化驗(yàn)證: 智能合約的代碼漏洞可能導(dǎo)致資產(chǎn)重大損失。開(kāi)發(fā)過(guò)程中必須進(jìn)行嚴(yán)格的安全審計(jì),并對(duì)核心合約邏輯進(jìn)行形式化驗(yàn)證,確保其行為與設(shè)計(jì)一致。

- 監(jiān)管科技(RegTech)集成: 為滿足全球各地監(jiān)管要求,系統(tǒng)需設(shè)計(jì)成可插拔的合規(guī)模塊,便于集成交易監(jiān)控、可疑報(bào)告自動(dòng)生成等功能。

三、 對(duì)傳統(tǒng)電子支付系統(tǒng)的革新與挑戰(zhàn)

相較于以銀行為中心的傳統(tǒng)電子支付系統(tǒng)(如網(wǎng)銀、第三方支付),區(qū)塊鏈承兌商支付系統(tǒng)帶來(lái)了根本性變革:

- 去信任化與降低中介成本: 通過(guò)智能合約的自動(dòng)執(zhí)行,減少了傳統(tǒng)模式下對(duì)支付機(jī)構(gòu)、清算中心的信任依賴(lài)和相關(guān)中介費(fèi)用,實(shí)現(xiàn)了點(diǎn)對(duì)點(diǎn)的價(jià)值轉(zhuǎn)移。

- 結(jié)算的實(shí)時(shí)性與最終性: 區(qū)塊鏈上的交易清算與結(jié)算幾乎是同步完成的(結(jié)算最終性),避免了傳統(tǒng)系統(tǒng)T+1甚至更長(zhǎng)的結(jié)算周期,提升了資金效率。

- 全球化與7x24小時(shí)服務(wù): 系統(tǒng)基于互聯(lián)網(wǎng)和全球分布的節(jié)點(diǎn)運(yùn)行,天然支持跨境支付,并無(wú)休止運(yùn)行,打破了地域和時(shí)間限制。

- 資產(chǎn)的可編程性: 支付可以與復(fù)雜的業(yè)務(wù)邏輯(如條件支付、分期支付、投資收益自動(dòng)分配)深度綁定,催生新的金融產(chǎn)品形態(tài)。

其全面落地也面臨挑戰(zhàn):

- 技術(shù)成熟度與用戶體驗(yàn): 私鑰管理、交易確認(rèn)等待時(shí)間、手續(xù)費(fèi)波動(dòng)等問(wèn)題仍對(duì)普通用戶構(gòu)成門(mén)檻。

- 監(jiān)管不確定性: 全球監(jiān)管框架仍在演變中,合規(guī)成本高且路徑復(fù)雜。

- 與傳統(tǒng)系統(tǒng)的融合: 如何安全、高效地連接區(qū)塊鏈網(wǎng)絡(luò)與現(xiàn)有銀行賬戶、支付網(wǎng)關(guān),是生態(tài)建設(shè)的關(guān)鍵。

結(jié)論

區(qū)塊鏈承兌商支付系統(tǒng)的開(kāi)發(fā),是一項(xiàng)融合了密碼學(xué)、分布式系統(tǒng)、金融工程與合規(guī)知識(shí)的復(fù)雜工程。它并非簡(jiǎn)單地將傳統(tǒng)業(yè)務(wù)“上鏈”,而是利用區(qū)塊鏈的可信、自動(dòng)、開(kāi)放特性重構(gòu)支付流程。盡管面臨性能、監(jiān)管與用戶體驗(yàn)的挑戰(zhàn),但其在提升效率、降低成本、增強(qiáng)透明度和開(kāi)啟金融創(chuàng)新方面的潛力巨大。未來(lái)的電子支付系統(tǒng),很可能演變?yōu)橐粋€(gè)融合了傳統(tǒng)中心化高效與區(qū)塊鏈去中心化可信的混合架構(gòu),而區(qū)塊鏈承兌商系統(tǒng)將成為其中處理特定資產(chǎn)和場(chǎng)景的關(guān)鍵組件。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.pcb33.cn/product/95.html

更新時(shí)間:2026-05-24 12:37:16